Umweltberichterstattung in der Kunststoffproduktion: CSRD-Richtlinie im Jahr 2024

Ab dem 1. Januar 2024 gelten für Kunststoffhersteller die Anforderungen der CSRD-Richtlinie in Bezug auf Transparenz, Rechenschaftspflicht und nachhaltige Praktiken.

Dieser Artikel führt Sie durch die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen und ihre Auswirkungen auf die kunststoffverarbeitende Industrie. Wir stellen die Vorschriften und wichtigsten Bestimmungen der CSRD-Richtlinie vor und untersuchen, wie diese Änderungen die Zukunft der Kunststoffherstellung für eine nachhaltigere und kreislauforientierte Wirtschaft neu definieren werden.

Die Richtlinie zur Umweltberichterstattung von Unternehmen (CSRD) verstehen

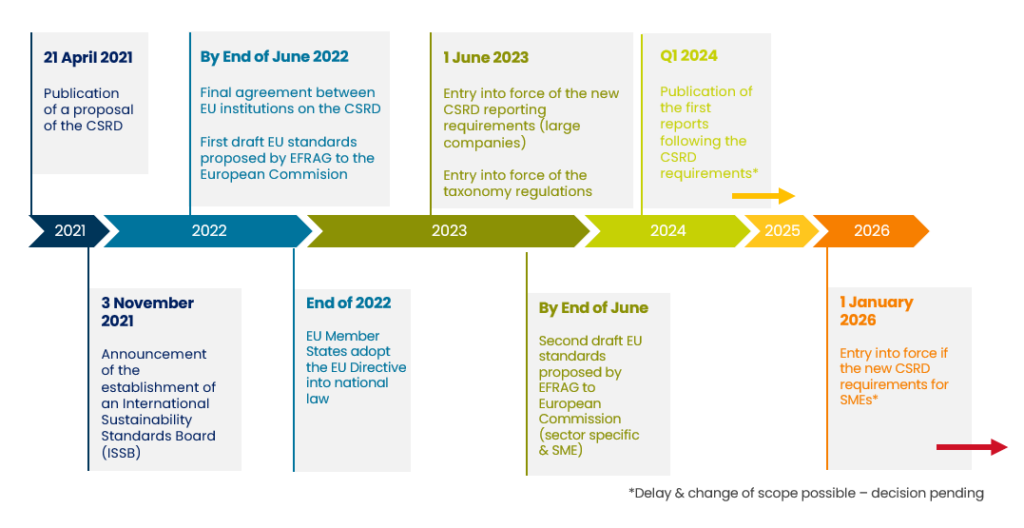

Die im Januar 2023 in Kraft tretende Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die von der Europäischen Union eingeführt wurde, ist eine zentrale Richtlinie im Zusammenhang mit dem EU Green Deal. Die CSRD ist ein Nachfolger der weiter unten beschriebenen Richtlinie zur nichtfinanziellen Berichterstattung (NFRD). Die CSRD fördert die Unternehmensberichterstattung, indem sie die Anforderungen an die Offenlegung erhöht und die Unternehmen zur Offenlegung umfassenderer nichtfinanzieller Informationen zwingt.

Quelle: DFGE

Hauptziele der CSRD-Richtlinie

Die CSRD-Richtlinie zielt darauf ab, Transparenz, Verantwortlichkeit und Nachhaltigkeit zu verbessern. Ihr Ziel ist es, die Informationslücke zwischen Unternehmen und Stakeholdern zu schließen und sicherzustellen, dass ökologische, soziale und Governance-Faktoren (ESG) gemessen und offengelegt werden. Die Richtlinie soll einen standardisierten Berichtsrahmen für eine bessere Vergleichbarkeit der Unternehmen schaffen und es Investoren, Verbrauchern und politischen Entscheidungsträgern ermöglichen, fundierte Entscheidungen zu treffen, die mit den Nachhaltigkeitszielen in Einklang stehen.

Quelle: Valero

Vom NFRD zur CSRD

Während die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD) für große Unternehmen von öffentlichem Interesse galt, erweitert die CSRD-Richtlinie ihren Anwendungsbereich auf ein breiteres Spektrum von Unternehmen, einschließlich börsennotierter Unternehmen und bestimmter großer nicht börsennotierter Unternehmen.

Darüber hinaus enthielt der NFRD flexiblere Berichterstattungsanforderungen, während die CSRD für alle großen Unternehmen eine obligatorische Nachhaltigkeitsberichterstattung sowohl über finanzielle als auch über nichtfinanzielle Aspekte einführte. Darüber hinaus müssen Unternehmen nach der CSRD Informationen über ihr Geschäftsmodell, ihre Politik und ihre Due-Diligence-Prozesse in Bezug auf Umwelt-, Sozial- und Governance-Fragen offenlegen.

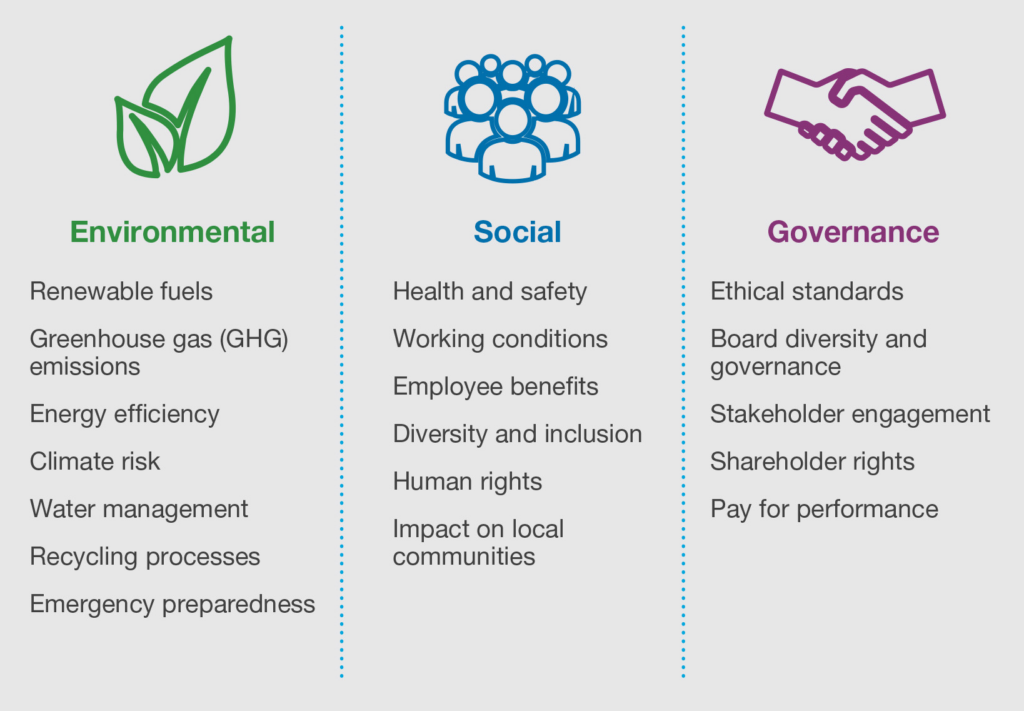

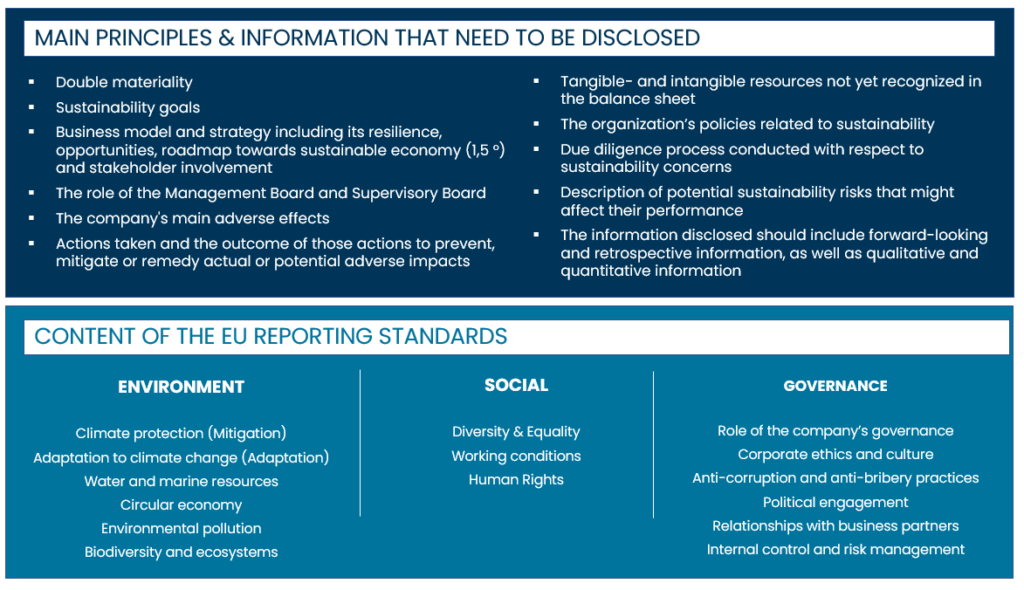

Zu den Informationen, die gemäß der CSRD-Richtlinie offengelegt werden müssen, gehören unter anderem die Auswirkungen des Klimawandels, die Ressourcennutzung, die Berücksichtigung von Menschenrechten und die Diversitätspolitik.

Entscheidende Änderungen für Kunststoffhersteller ab 1. Januar 2024

In diesem Abschnitt gehen wir auf die spezifischen Änderungen ein, die am 1. Januar 2024 für Unternehmen in Kraft treten, die bereits unter die CSRD fallen, und erörtern, wie sich diese Änderungen auf das Tagesgeschäft und die Berichterstattungspraxis von Unternehmen der Kunststoffindustrie auswirken werden.

Umfassende Nachhaltigkeitsindikatoren

Kunststoffhersteller müssen künftig detaillierte Informationen zu verschiedenen Nachhaltigkeitsindikatoren vorlegen. Diese Informationen umfassen unter anderem die Umweltauswirkungen ihrer Geschäftstätigkeit, den Ressourcenverbrauch und die Bemühungen zur Reduzierung der Treibhausgasemissionen.

Geschäftsmodell und Politiken

Die CSRD-Richtlinie verlangt von den Kunststoffherstellern, dass sie über ihre Geschäftsmodelle berichten und darlegen, wie Nachhaltigkeitsaspekte in ihre Strategien integriert werden. Die Unternehmen müssen ihre Richtlinien und Verfahren in Bezug auf Umweltschutz, soziale Verantwortung, Menschenrechte und Korruptionsbekämpfung angeben.

Diese Transparenz wird eingeführt, um den Interessengruppen ein umfassendes Verständnis dafür zu vermitteln, wie die Hersteller in ihren Betrieben mit dem Thema Nachhaltigkeit umgehen.

Risikobewertung und Due Diligence

Ein wesentlicher Unterschied zum vorherigen Berichtsrahmen besteht darin, dass die CSRD-Richtlinie von Unternehmen, einschließlich Kunststoffherstellern, ausdrücklich die Durchführung und Offenlegung von Risikobewertungen und Due-Diligence-Prozessen in Bezug auf ökologische und soziale Angelegenheiten verlangt.

Dabei geht es darum, potenzielle negative Auswirkungen auf die Menschenrechte, die Umwelt und die Gesellschaft zu ermitteln und zu bekämpfen. Die Hersteller müssen ein proaktives Engagement für die Identifizierung, Verhinderung und Abschwächung von Nachhaltigkeitsrisiken im Zusammenhang mit ihrer Geschäftstätigkeit zeigen.

Mandat zur externen Überprüfung

Die CSRD-Richtlinie schreibt für bestimmte Nachhaltigkeitsangaben eine externe Überprüfung vor, um die Glaubwürdigkeit und Verlässlichkeit der berichteten Nachhaltigkeitsinformationen zu erhöhen. Die Kunststoffhersteller müssen die Richtigkeit und Vollständigkeit ihrer Nachhaltigkeitsinformationen durch externe Prüfinstitute überprüfen lassen.

Quelle: DFGE

Vorteile und Herausforderungen für Kunststoffhersteller

Für die Kunststoffhersteller ergeben sich aus der CSRD-Richtlinie sowohl Herausforderungen als auch Chancen. In diesem Abschnitt werden die potenziellen Vorteile verbesserter Nachhaltigkeitspraktiken und die Herausforderungen untersucht, die die Hersteller auf dem Weg zu einer transparenteren und verantwortungsvolleren Zukunft bewältigen müssen.

Vorteile

Wenn Kunststoffhersteller die CSRD-Berichtspflicht erfüllen, werden sie als verantwortungsbewusste, der Nachhaltigkeit verpflichtete Unternehmen angesehen. Eine transparente Berichterstattung fördert das Vertrauen von Interessengruppen wie Verbrauchern, Investoren und Aufsichtsbehörden, was den Ruf des Unternehmens verbessert.

Außerdem berücksichtigen Investoren bei ihren Entscheidungen zunehmend ökologische, soziale und Governance-Faktoren (ESG). Die Einhaltung der CSRD-Richtlinie erfüllt die Erwartungen der Investoren in Bezug auf Transparenz und kann Kunststoffherstellern die Türen zu einer breiteren Palette von Finanzierungsoptionen und Investitionsmöglichkeiten öffnen.

Kunststoffhersteller können potenzielle Nachhaltigkeitsrisiken proaktiv identifizieren und angehen, indem sie gründliche Risikobewertungen und Due-Diligence-Prüfungen durchführen. Dies steht im Einklang mit der Einhaltung der CSRD-Richtlinie und stärkt die Fähigkeit des Unternehmens, Risiken zu steuern und abzumildern, was zu einer langfristigen Widerstandsfähigkeit beiträgt.

Herausforderungen

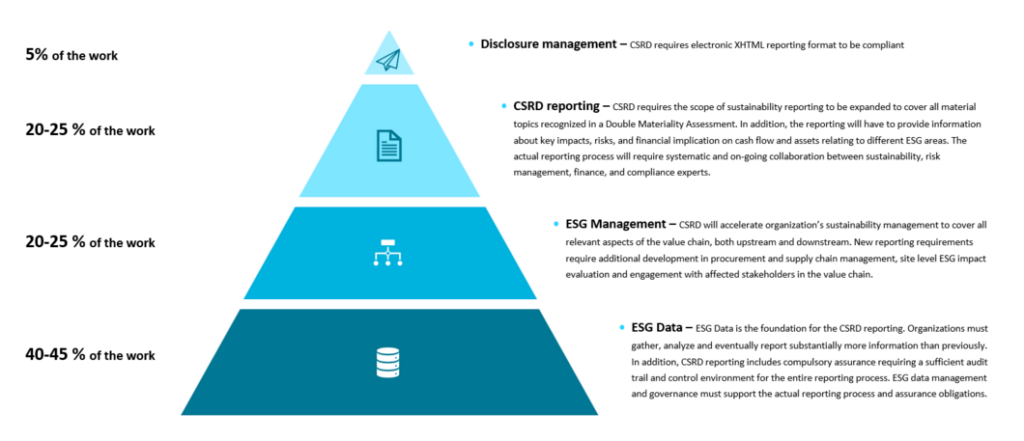

Die detaillierten Berichterstattungsanforderungen der CSRD-Richtlinie können für Kunststoffhersteller eine Herausforderung bei der Erfassung, Verwaltung und Meldung der erforderlichen Daten darstellen. Die Unternehmen benötigen robuste Systeme, um diese Prozesse zu rationalisieren und eine genaue und umfassende Berichterstattung zu gewährleisten.

Darüber hinaus kann die Einhaltung der CSRD-Richtlinie dazu führen, dass mehr Ressourcen für die Datenerfassung, die externe Überprüfung und die Umsetzung nachhaltiger Praktiken bereitgestellt werden müssen. Kunststoffhersteller müssen die potenziellen Vorteile gegen die damit verbundenen Kosten abwägen, um einen ausgewogenen, nachhaltigen Ansatz zur Einhaltung der Vorschriften zu verfolgen.

Außerdem wird die Einhaltung der CSRD-Richtlinie durch die obligatorische externe Prüfung noch komplexer. Kunststoffhersteller müssen mit externen Prüfinstituten zusammenarbeiten, was sie dazu veranlasst, sich mit neuen Prozessen vertraut zu machen und Beziehungen zu Drittorganisationen aufzubauen.

Quelle: BearingPoint

Wie können Kunststoffhersteller die Änderungen bewältigen?

In diesem Abschnitt geben wir Kunststoffherstellern einen Leitfaden an die Hand, der sie bei der Bewältigung der durch die CSRD ausgelösten Veränderungen unterstützt und sie in die Lage versetzt, in einem von Nachhaltigkeit, Transparenz und verantwortungsvollen Geschäftspraktiken geprägten Umfeld erfolgreich zu sein.

Die Ausrichtung von Geschäftsmodellen, Richtlinien und Abläufen an Nachhaltigkeitszielen kann Herstellern helfen, die CSRD-Anforderungen proaktiv einzuhalten.

| Erläuterung | |

| Integration von Nachhaltigkeit in Geschäftsstrategien | Die Ausrichtung von Geschäftsmodellen, Richtlinien und Abläufen an Nachhaltigkeitszielen kann Herstellern helfen, die CSRD-Anforderungen proaktiv einzuhalten. |

| Investitionen in robuste Datenmanagementsysteme | Durch die Implementierung von Datenmanagementsystemen können Kunststoffhersteller die Erfassung, Analyse und Berichterstattung von Nachhaltigkeitsdaten rationalisieren. Die Investition in diese Technologie kann die Effizienz und Genauigkeit bei der Einhaltung der CSRD verbessern. |

| Zusammenarbeit | Die Zusammenarbeit mit Branchenkollegen und die Teilnahme an Nachhaltigkeitsnetzwerken kann Kunststoffherstellern helfen, wertvolle Erkenntnisse zu gewinnen und die Herausforderungen der CSRD zu bewältigen. |

| Effektives Engagement mit Stakeholdern | Ein sinnvoller Austausch mit Interessengruppen über Nachhaltigkeitsbemühungen und -belange kann das Vertrauen in das Engagement eines Kunststoffherstellers für verantwortungsvolle Geschäftspraktiken stärken. |

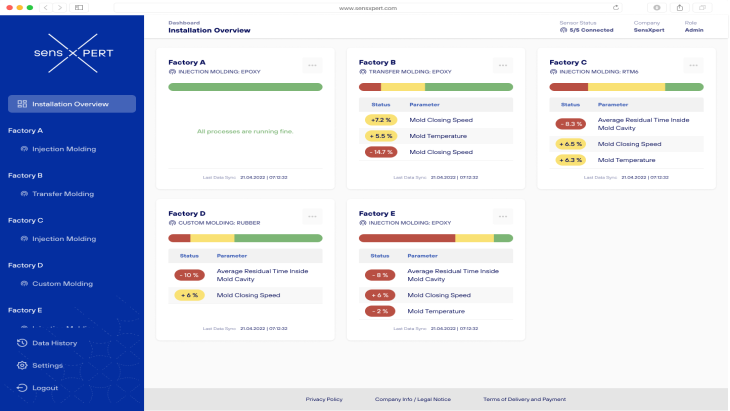

| Prozessoptimierung in Echtzeit und Digital Threads | Auf Prozessebene können datengesteuerte Echtzeit-Technologien wie sensXPERT Digital Mold Kunststoffherstellern helfen, einen digitalen Faden zu jedem produzierten Teil zu erhalten. Die Integration von Technologien zur Prozessverfolgung und -optimierung in Echtzeit steigert die betriebliche Effizienz und fügt sich nahtlos in die Transparenzanforderungen der CSRD ein. |

Durch den Einsatz von Digital Mold erhalten Kunststoffhersteller eine Lösung, die eine umfassende und nachvollziehbare Aufzeichnung der mit der Verarbeitung von Kunststoffteilen verbundenen Umweltauswirkungen ermöglicht. Durch die Verfolgung und Optimierung von Prozessen in Echtzeit können Hersteller fundierte Entscheidungen zur Nachhaltigkeit treffen, den Ressourcenverbrauch reduzieren und zu einer transparenteren und verantwortungsvolleren Industrie beitragen.

Erfahren Sie hier mehr über sensXPERT Digital Mold: sensXPERT’s Plastic Molding Technology